近年注目されている「家族信託」は、家族を受託者として選び、

財産の管理・承継をあらかじめルール化する仕組みです。

認知症による資産凍結や相続トラブルを防ぐ手段として活用が広がっています。

1. 家族信託の仕組み

家族信託とは、財産の持ち主(委託者)が信頼できる家族(受託者)に財産を託し、

その管理や運用、将来の承継方法を信託契約で定める制度です。

信託財産の所有権は受託者に移りますが、利益を受ける人(受益者)は委託者やその家族となるため、

実質的には「家族のための財産管理」となります。

- 委託者:財産を託す人

- 受託者:財産を管理・運用する人(通常は子どもなど家族)

- 受益者:財産の利益を受け取る人(委託者本人や家族)

2. 家族信託のメリット

- 認知症による資産凍結を防ぎ、円滑な財産管理が可能

- 不動産や預金の承継を柔軟に設計できる

- 遺言や任意後見と組み合わせることで総合的な生前対策が可能

3. 家族信託の契約例

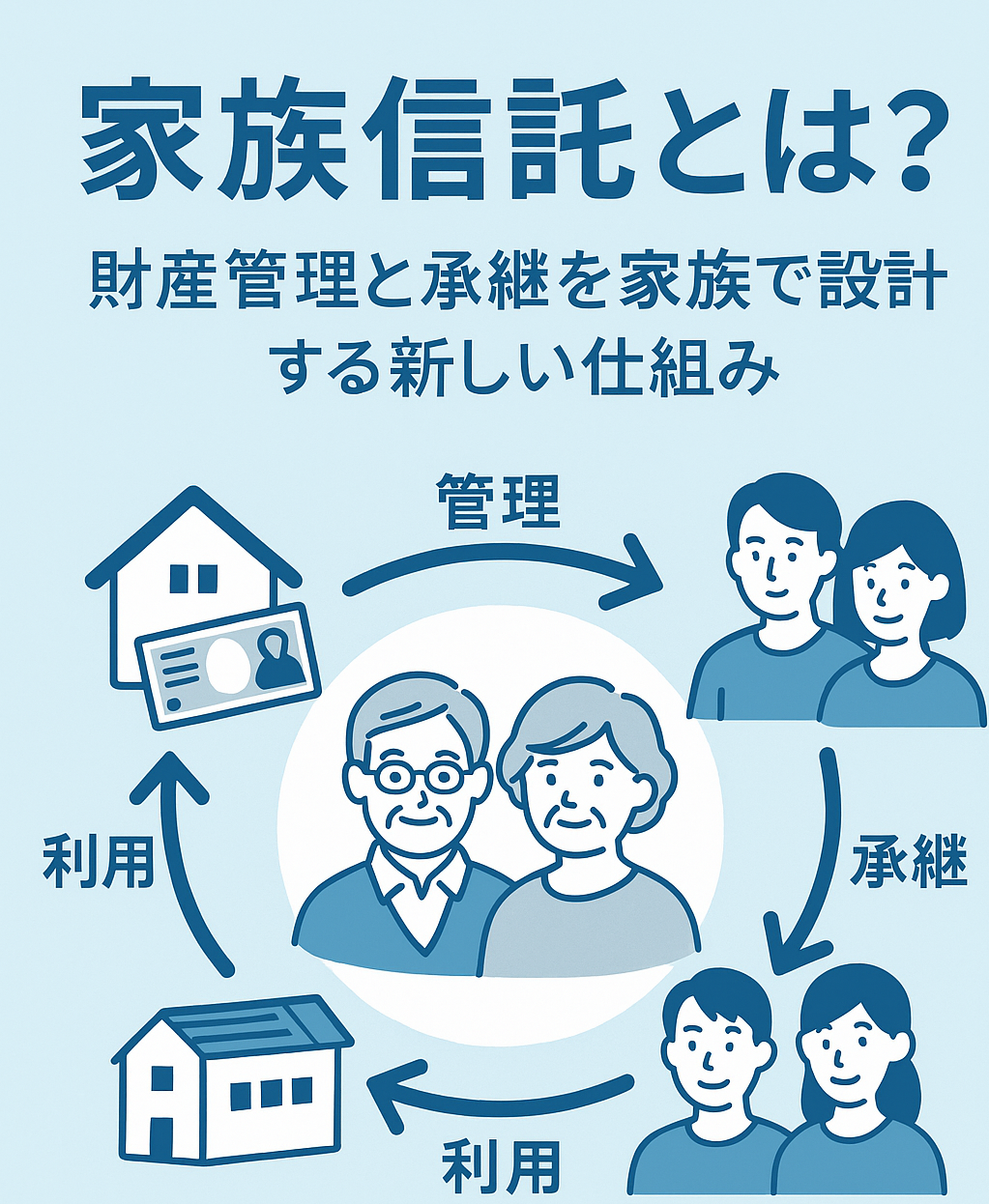

例えば、父が所有する不動産と預金を、息子を受託者として託し、

父が元気な間は父が受益者として自由に利用。

将来、父が判断能力を失った場合でも息子が管理を継続し、

父の死後は子どもたちに承継させる、という設計が可能です。

このように、「管理 → 利用 → 承継」までの流れを1つの契約で定められる点が

家族信託の大きな特徴です。

4. 任意後見との違いと併用

任意後見は「生活支援や財産管理を人に委ねる制度」、

家族信託は「財産の承継や活用方法をルール化する制度」です。

役割が異なるため、両方を併用して安心できる仕組みを構築するケースも増えています。

5. 契約の流れと費用

- 行政書士・専門家との相談(財産・承継の希望を整理)

- 信託契約書案の作成(登記が必要な場合は司法書士も関与)

- 契約の締結・信託登記・金融機関での口座開設

費用の目安は、契約書作成費用 20〜30万円程度+登記費用です。

財産の規模や内容によって変動するため、個別にお見積りを提示いたします。

6. よくある質問

Q. 家族信託をすれば相続税対策もできますか?

A. 家族信託は相続税そのものを減らす仕組みではありませんが、

財産の分け方や承継の流れを柔軟に決められるため、税理士と連携した相続対策が可能です。

Q. すべての財産を家族信託に入れる必要はありますか?

A. 必要に応じて一部だけを信託財産とすることも可能です。

例えば、不動産だけを信託し、預金は本人管理のまま残すといった設計が一般的です。